[헬스코리아뉴스 / 안상준 기자] 제약·바이오 업계의 '연구개발(R&D) 비용 자산화 회계 처리' 관행을 놓고 지난해 정부와 업계 사이에 한 차례 논란을 빚은 가운데, 최근 R&D 비용을 자산으로 처리하는 비율이 감소한 것으로 나타났다. 업계의 R&D 비용 회계 처리에 대한 우려가 다소 완화된 것으로 보인다는 게 정부 당국의 평가다.

지난 몇 년간 관련 업계에는 제약·바이오 기업이 재무실적을 양호하게 보이도록 할 목적이나, 막연한 미래 성공 가능성에 기대어 R&D 지출을 과도하게 개발비 자산으로 인식한다는 우려가 제기돼 왔다.

이 같은 '부풀리기' 우려가 커지자 금융감독원은 지난해 '테마감리' 중점 사항으로 제약·바이오 업계의 개발비 회계 처리를 꼽았고, 최근까지 업계의 회계 처리 관행이 제대로 정착되고 있는지 파악하기 위해 185개 상장사의 개발비 회계 처리 실태를 점검했다.

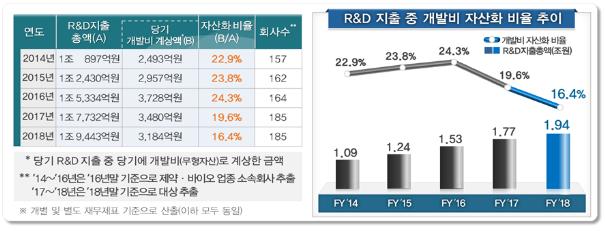

그 결과 이들 기업의 지난해 개발비 자산화 비율은 평균 16.4%로 전년(19.6%)과 비교해 3.2% 하락하는 등 감소 추세를 보였다.

R&D 비용 증가 속 자산화 비율 '감소'

금감원에 따르면, 최근 2년(2017~2018년) 동안 각 기업의 R&D 지출이 꾸준히 증가하는 상황에서도 개발비 자산 증가가 축소되는 등 개발비 자산화 비율이 감소세로 전환됐다. 이는 각 기업이 R&D 지출에 대한 개발비 자산 인식 요건 적용을 보다 신중하게 처리한 데서 기인한 것으로 풀이된다.

자산화 비율이 업종 평균치(16%)를 초과하는 회사의 비중 역시 지난해 15.7%(29개사)로 전년(25.4%, 47개사)보다 감소하는 등 개별회사 수준에서도 개발비 자산화가 둔화되는 양상을 보였다.

185개사 중 개발비를 계상한 회사는 79개사이며, 개발비 잔액은 1조3200억원으로 전년보다 각각 13개사, 2342억원 줄었다. 총자산 대비 개발비 잔액 비중이 5%를 넘는 회사의 비중은 2016년 23.2%, 2017년 18.4%에서 지난해 8.6%로 낮아졌다.

"과도했던 개발비 자산 인식 관행, 개선 추세"

개발비의 자산 인식 시점은 '제약·바이오 기업의 R&D 비용 회계 처리 감독지침'을 준용해 공시했으며, 일부 기업은 조건부 판매허가 등 회사별 사정에 따라 인식 시점을 달리 적용한 것으로 확인됐다. 해당 감독지침은 지난해 9월 금감원이 국제회계기준의 합리적 해석범위 내에서 마련해 각 기업에 제공한 바 있다.

개발비를 계상한 79개사 중 53개사(67.1%)는 상기 지침의 모범사례에 맞춰 상세내용을 공시하는 등 종전 대비 공시수준도 향상됐다. 22개사는 주석 모범사례 양식과 동일하게, 31개사는 유사한 형태로 작성했다.

34개사는 과거 재무제표 재작성을 통해 개발비 자산 인식 관련 오류를 수정하고, 개발비를 감소시키는 등 종전의 과도했던 개발비 자산인식 관행이 점차 개선되는 경향을 보였다.

금감원 관계자는 "개발비 자산 인식 기준을 엄격하게 적용할 경우 R&D 투자가 위축될 수 있다는 일부 우려와는 달리 올바른 개발비 회계 처리 관행 형성이 R&D 투자의 저해를 초래하지는 않는 것으로 나타났다"며 "올바른 개발비 회계 처리 관행 정착 등 기업들의 회계 투명성 신뢰 확보 노력이 투자자 보호 및 효율적인 자원 배분에 기여하는 등 제약·바이오 산업의 건전한 발전에 토대가 되기를 기대한다"고 말했다.